摘要:尚太科技存在着客户集中度高且依赖第一大客户,毛利率下降,应收账款与存货与余额增高等问题7月1日,石家庄尚太科技有限公司(以下简称:尚太科技)向深交所递交了上市申请,截止发稿前,公司仍处于未上会状态。公开资料显示,尚太科技本次公开发布人民币普...

尚太科技存在着客户集中度高且依赖第一大客户,毛利率下降,应收账款与存货与余额增高等问题

7月1日,石家庄尚太科技有限公司(以下简称:尚太科技)向深交所递交了上市申请,截止发稿前,公司仍处于未上会状态。

公开资料显示,尚太科技本次公开发布人民币普通股不超过6494.37万股,不低于发行总股本的25%。预计拟募集资金15.44亿元,其中10.64亿元用于尚太科技北苏总部产业园建设项目,4.8亿元用于补充流动资金。

不过,根据招股书显示,尚太科技存在着客户集中度高且依赖性强、毛利率下降、应收账款占比高以及存货余额增长等问题。针对上述问题,发现网向尚太科技公开邮箱发送采访函请求解释,然而截止发稿,尚太科技并未给出合理解释。

客户集中度高,毛利率下降

公开资料显示,尚太科技成立于2008年,主要从事人造石墨负极材料石墨化加工服务,并开展金刚石碳源等碳素制品的生产和销售。作为新兴的负极材料供应商,尚太科技已进入诸多知名企业如宁德时代、宁德新能源、国轩高科等厂商的供应链。2018年-2020年尚太科技营业收入分别为4.69亿元、5.47亿元、6.82亿元;归母净利润分别为1.15亿元、0.88亿元、1.53亿元。

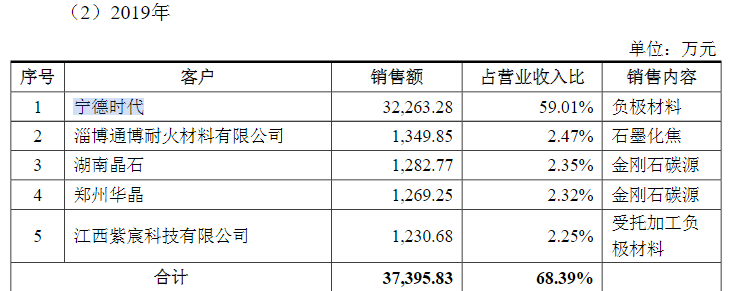

业绩增长之时,尚太科技还存有客户集中度较高且依赖第一大客户的问题。招股书显示,2018年-2020年,尚太科技向前五大客户的销售收入分别为2.40亿元、3.74亿元、4.86亿元,占营业收入比重分别为51.23%、68.39%和71.27%。

其中第一大客户宁德时代及其子公司的占比极重,销售收入分别为0.79亿元、3.23亿元、3.94亿元,占营业收入比重分别为16.77%、59.01%和57.73%;主要销售内容是负极材料,占同期负极材料的销售金额比重为73.88%、92.30%和79.39%。

图源:招股书(尚太科技)

也就是说,尚太科技的销售收入大部分来源于宁德时代及其子公司。对此,尚太的解释是因为下游新能源汽车动力电池行业集中度较高所致。尚太科技还在招股书中表示,如果不能持续获得宁德时代及其子公司的订单,并且没有及时拓展新客户,则会对公司的经营状况产生不良影响。

与此同时,毛利率逐年下降也是尚太科技需要警醒的一点。招股书显示,2018年-2020年尚太科技主营业务毛利率分别为39.25%、37.08%和35.38%,呈现逐年下滑趋势。

图源:招股书(尚太科技)

对于毛利率下降的原因,尚太科技在招股书中解释是因为扩大了公司的经营规模,采用了新设备、新工艺以及规模效应作用下,单位成本下降;同时由于受碳素制品上下游行业需求变化的因素和市场竞争,公司对负极材料、金刚石碳源等产品价格进行了调整,故而导致尚太科技主要产品的价格呈现下降趋势,最终导致公司主营业务毛利率逐年下降。

虽说只是呈现小幅度下降趋势,但若不采取有效措施维持较高水平,随着市场竞争的加剧,或许会导致尚太科技出现产品销售价格下降、成本费用提高等情况,那么尚太科技则会面临主营业务毛利率无法稳定甚至持续下降的风险,对公司盈利能力造成不利影响。

应收账款、存货余额增高

除此之外,尚太科技自身应收账款和存货余额增高的风险也需要注意。招股书显示,2018年-2020年,尚太科技应收账款账面价值分别为1.26亿元、2.12亿元、3.03亿元,占当期总资产的比例分别为18.77%、22.16%、20.12%,占总资产的比例较高。同期尚太科技的应收账款周转率分别为5.32次、3.23次、2.65次,也呈逐年下降趋势。

图源:招股书(尚太科技)

对此,业内专业人士表示,如果遇到行业发生重大不利变化,或竞争加剧,客户经营状况不佳等情况,尚太科技可能会出现应收账款不能及时回收形成坏账的状况,进而对公司资金使用效率以及经营业绩产生不利影响。

同时,招股书显示,2018年-2020年,尚太科技存货余额分别为0.59亿元、1.88亿元、2.09亿元,占当期总资产的比例分别为8.77%、19.65%、13.86%。

从构成情况看,尚太科技存货主要由在产品及半成品和库存商品构成,这三者合计占存货比重分别为53.68%、79.52%、77.42%;其中占比较大的是半成品,余额分别为0.12亿元、0.84亿元、0.78亿元,占比为20.35%、44.64%、37.56%。

图源:招股书(尚太科技)

同期,尚太科技的存货周转率分别为6.32次、2.74次、2.18次,呈现逐渐下降趋势,可见尚太科技的存货周转能力不够高。对于存货情况,尚太科技表示,主要源于随着收入和投资的加大,生产能力大幅增加,故而期末在产品和半成品增多导致期末存货余额逐年增加。

业内人士表示,如若未来由于产业政策变动、市场环境不景气,以及自身经营不善等原因导致订单减少,尚太科技或许会出现产品滞销、存货积压、存货周转速度慢的情况,造成可变现净值降低,面临减值的风险,甚至对公司的盈利能力产生不利影响。

(发现网记者罗雪峰 实习记者腾会言)